更新日: 2022年6月15日

平成30年度より下水道事業に地方公営企業法を適用しました。

市川市の下水道事業は平成30年4月1日より地方公営企業法の財務規定等を適用し、これまでの現金主義・単式簿記の特別会計から発生主義・複式簿記の公営企業会計へと移行しました。

1.法適用の目的と基本方針

1.1 市川市における法適用の目的

市川市の下水道事業は、平成29年度末の整備率が73.1%であり、今後も計画的に整備を進める必要があります。一方で、昭和36年度に事業着手後50年以上経過していることから、既存施設の老朽化対策も整備と並行して進めていかなければなりません。

このような環境下で、将来にわたり安定的に下水道サービスを提供していくためには、発生主義・複式簿記を採用した公営企業会計により、事業の財政状態と経営成績を明確に把握し、その分析を通じ、投資計画と財源計画の収支が均衡する健全な事業経営に取り組む必要があります。

このような環境下で、将来にわたり安定的に下水道サービスを提供していくためには、発生主義・複式簿記を採用した公営企業会計により、事業の財政状態と経営成績を明確に把握し、その分析を通じ、投資計画と財源計画の収支が均衡する健全な事業経営に取り組む必要があります。

1.2 市川市下水道事業の法適用範囲

地方公営企業法の財務規定等を適用する『一部適用』とします。

法適用の適用範囲には、地方公営企業法の規定全部を適用する「全部適用」と財務規定等のみを適用する「一部適用」の2種類があり、いずれかを選択する必要があります。

公営企業会計導入による財務管理の強化や説明責任の向上が目的であれば「一部適用」が、財務管理強化等の他に上下水道等との組織統合を含めた事務の効率化や人員削減等のメリットの享受が目的であれば「全部適用」が適しています。

市川市下水道事業では、次の理由から『一部適用』としました。

[1] 市川市においては、水道事業が存在しないため、「全部適用」とした場合には組織統合による事務部門効率化のメリットを享受することができず、業務量増加に伴う人員増など経費増となること。

[2] 現状の市川市の下水道部門の組織は一般会計の河川と一体となった組織であることから、「全部適用」とした場合には大きな組織変更が必要となる可能性があること。

法適用の適用範囲には、地方公営企業法の規定全部を適用する「全部適用」と財務規定等のみを適用する「一部適用」の2種類があり、いずれかを選択する必要があります。

公営企業会計導入による財務管理の強化や説明責任の向上が目的であれば「一部適用」が、財務管理強化等の他に上下水道等との組織統合を含めた事務の効率化や人員削減等のメリットの享受が目的であれば「全部適用」が適しています。

市川市下水道事業では、次の理由から『一部適用』としました。

[1] 市川市においては、水道事業が存在しないため、「全部適用」とした場合には組織統合による事務部門効率化のメリットを享受することができず、業務量増加に伴う人員増など経費増となること。

[2] 現状の市川市の下水道部門の組織は一般会計の河川と一体となった組織であることから、「全部適用」とした場合には大きな組織変更が必要となる可能性があること。

2. 公営企業会計と特別会計の違い

2.1 発生主義の採用

現金の収支ではなく、債権や債務など経済活動の発生という事実に基づき経理記帳を行うため、一定期間における事業の経営成績や特定の時点における財政状態が明確になります。

2.2 複式簿記の採用

複式簿記によって、一定期間内に生み出された付加価値の合計(フロー計算)と、付加価値が蓄積された財産(ストック計算)を同時に表現することができます。また、貸借対照表と損益計算書の当期利益の一致など、計算の自動検証機能が組み込まれることにより、誤謬の発見など業務改善にも資することになります。

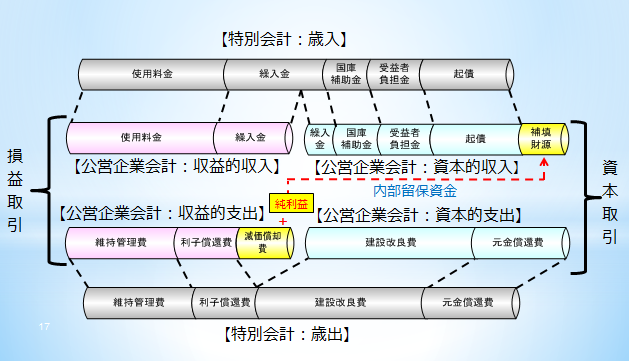

2.3 損益取引と資本取引との区分

これまでの特別会計においては、管理運営に係る取引(損益取引)と建設改良等に係る取引(資本取引)の区分がされていませんでしたが、公営企業会計においては区別して経理されるため、経営成績と財政状態を明確に把握し、その分析を通じ将来の経営計画を策定することができます。

2.4 決算の早期化

出納整理期間がなくなるため、決算確定が2ヶ月早まり、前年度決算実績の当年度の事業運営への活用が容易となります。

2.5 使用料対象原価の明確化

当該期間内に効果が現れる収入及び支出についてのみ損益として把握するため、期間損益計算が適正に行われます。このため使用料改定を議会及び市民の皆様に説明する際に、事業の財政状況及び使用料算定の妥当性を明確にできます。

このページに掲載されている

情報の問い合わせ

市川市 下水道部 下水道経営課

〒272-8501

千葉県市川市南八幡2丁目20番2号

- 経営グループ

- 電話 047-712-6356 FAX 047-712-6357

- 業務グループ

- 電話 047-712-6359 FAX 047-712-6357

- 水洗普及グループ

- 電話 047-712-6482 FAX 047-712-6357