更新日: 2022年1月20日

個人市県民税 個人市県民税の改正点(24年度から適用)

1.扶養控除の見直し

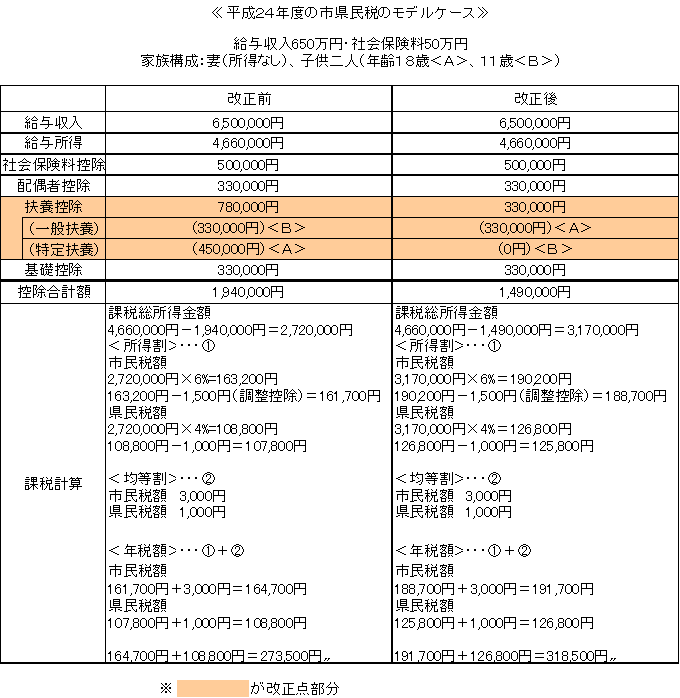

新政権発足後、控除から手当への転換等の改革により、 扶養控除の見直しが行われました。改正内容は下記の通りです。

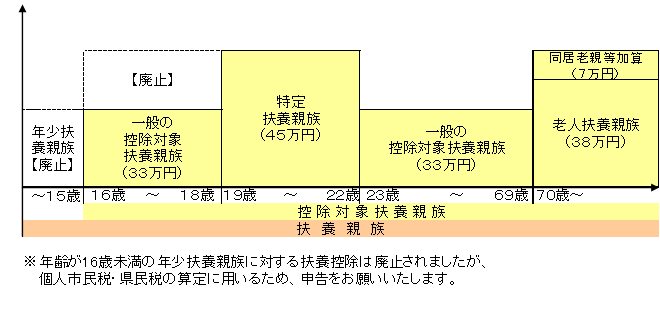

- 1)年齢16歳未満の扶養親族(以下「年少扶養親族」といいます)に対する扶養控除が廃止されました。

- 2)年齢16歳以上19歳未満の人の扶養控除の上乗せ部分(12万円)が廃止されました。

これに伴い、特定扶養親族の範囲が、年齢19歳以上23歳未満の扶養親族に変更されました。

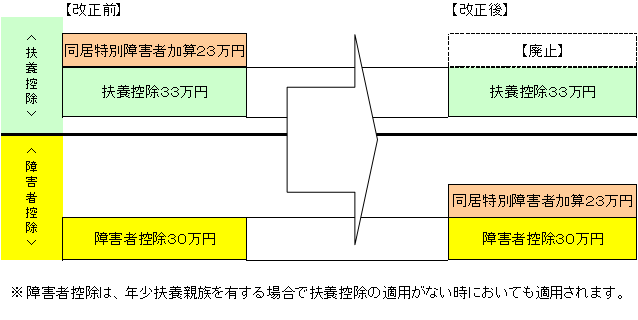

2.同居特別障害者加算の特例の改組

扶養控除の改正に伴い、居住者の扶養親族又は控除対象配偶者が同居の特別障害者である場合において、加算の特例措置が改められました。改正内容は、下記の通りです。

3.寄附金税額控除の適用下限の引き下げ

寄附金税額控除の適用下限を、現行の5,000円から2,000円に引き下げることとされました。

【税額控除の計算方法】

- [1]基本控除額

(寄附金の合計額-2,000円)×10% - [2]特例控除額(地方公共団体に寄附した場合のみ加算)

(寄附金の合計額-2,000円)×90%-所得税の税率(0~40%)

※市県民税の所得割額の1割が限度です。

寄附金控除額→[1]基本控除額+[2]特例控除額

寄附金控除対象の上限→総所得金額等の30%

- ※東日本大震災における、被災地への自治体への寄附金、自治体を通じての被災者への義援金は、「ふるさと寄附金」として市県民税の控除が受けられます。また日本赤十字社や中央共同募金会などへの義援金として[2]特例控除が受けられるようになりました。

4.上場株式等に係る譲渡所得等の軽減税率の特例

平成21年1月1日から平成23年12月31日までの間に、上場株式等の譲渡をした場合の上場株式等に係る譲渡所得等の金額について、特例措置として市県民税3%、所得税7%の軽減税率が適用されていましたが、その特例が2年間延長することとされました。平成26年1月1日以降に上場株式等の譲渡をした場合の上場株式等に係る譲渡所得等の金額については、市県民税5%、所得税15%の税率が適用されます。

このページに掲載されている

情報の問い合わせ

市川市 財政部 市民税課

〒272-8501

千葉県市川市八幡1丁目1番1号

- 普通徴収担当

- 電話 047-712-8660 FAX 047-712-8744

- 特別徴収担当

- 電話 047-712-8664 FAX 047-712-8744

- 法人市民税担当

- 電話 047-712-8665 FAX 047-712-8744

※間違い電話が増えています。おかけ間違いのないよう十分に注意してください。