更新日: 2018年11月2日

個人市県民税 個人市県民税の改正点(26年度から適用)

市県民税の均等割額の見直し

東日本大震災からの復興や防災の施策に要する費用の財源を確保するための臨時措置として、平成26年度から市・県民税均等割額に復興特別税としてそれぞれ500円が加算されます。

なお、この特例は平成26年度から平成35年度までの10年間に限るものです。

なお、この特例は平成26年度から平成35年度までの10年間に限るものです。

| 均等割額 | 現 行 (平成25年度まで) |

特 例 期 間 (平成26年 度から平成35年度まで) |

| 市民税 (年額) | 3,000円 | 3,500円 |

| 県民税 (年額) | 1,000円 | 1,500円 |

| 合 計 (年額) | 4,000円 | 5,000円 |

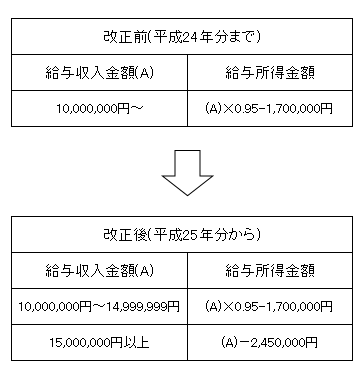

給与所得控除の見直し

給与収入金額が1,500万円を超える場合の給与所得控除額について、245万円の上限が設けられました。

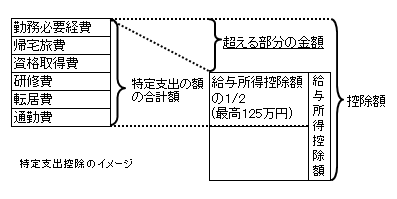

特定支出控除の範囲等を見直し

[2] 適用判定の基準が、給与所得控除額の2分の1に緩和されました。 (最高125万円)

改正前:(給与収入金額)-(給与所得控除額)-(特定支出-給与所得控除)

改正後:(給与収入金額)-(給与所得控除額)-(特定支出-給与所得控除×1/2)

※特定支出控除を受けるためには、確定申告等の手続きが必要です。

その際、給与等の支払者の証明書、特定支出に関する明細書、支出の事実及びその金額を証する書類(領収書等)を添付、または提示する必要があります。

年金所得者の申告手続きの簡素化

年金機構等から市へ送付される公的年金等支払報告書により寡婦(寡夫)控除の情報が把握できる仕組みとなります。ただし、年金保険者に毎年提出する扶養控除申告書に「寡婦(寡夫)」の記載を忘れたり、扶養控除申告書を提出しなかった方は、「寡婦(寡夫)」の控除が適用されません。控除の適用にあたっては、確定申告書または市・県民税の申告が必要となります。

ふるさと寄附金税額控除額の見直し

平成25年から国税で復興特別所得税(2.1%)が課税されることに伴い、所得税で寄附金控除の適用を受ける場合は、復興特別所得税分へも反映するため、ふるさと寄附金に係る住民税の特例控除額が調整されます。

給与支払い報告書および公的年金支払報告書の電子データによる提出の義務化

税制改正により、平成26年1月1日以降の提出分より、国税において給与及び公的年金等に係る源泉徴収票をe-TAX(電子申告)または光ディスク等により税務署へ提出することが義務付けられた支払者は、給与支払報告書及び公的年金等支払報告書についてもeLTAX(エルタックス)(電子申告)または光ディスク等により提出することが義務化されました。

過去の税制改正に関してはこちらから

過去の税制改正に関してはこちらから

このページに掲載されている

情報の問い合わせ

市川市 財政部 市民税課

〒272-8501

千葉県市川市八幡1丁目1番1号

- 普通徴収担当

- 電話 047-712-8660 FAX 047-712-8744

- 特別徴収担当

- 電話 047-712-8664 FAX 047-712-8744

- 法人市民税担当

- 電話 047-712-8665 FAX 047-712-8744

※間違い電話が増えています。おかけ間違いのないよう十分に注意してください。