更新日: 2018年11月2日

個人市県民税 個人市県民税の改正点(27年度から適用)

1.住宅ローン控除(住宅借入金等特別税額控除)

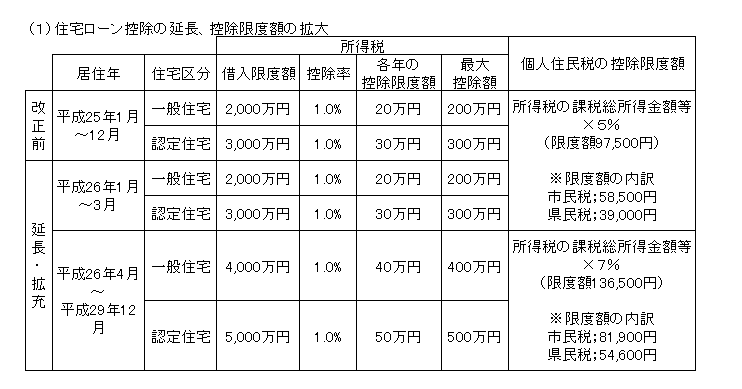

(1)住宅ローン控除の延長、控除限度額の拡大

住宅借入金等特別控除については、居住年の適用期限を平成25年12月31日から平成29年12月31日まで4年間延長するとともに、平成26年4月以降に居住を開始した場合の控除限度額が拡充されることになりました。

|

1.認定住宅とは、認定長期優良住宅及び認定低炭素住宅を言います。

2.平成26年4月から平成29年12月までの欄の金額は、住宅の対価の額または費用に含まれる消費税等の税率が8%または10%である場合の金額であり、それ以外の場合における控除限度額は、平成26年1月~3月の欄の金額になります。

3.控除期間は10年間です。

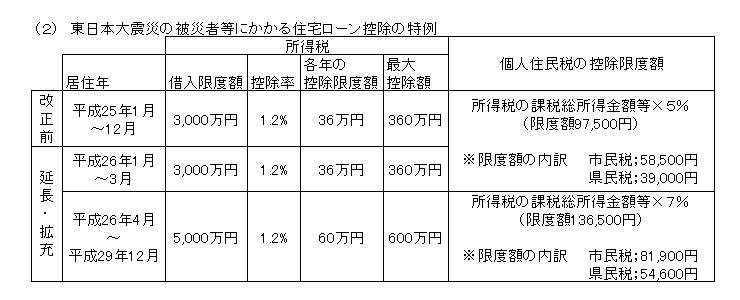

(2)東日本大震災の被災者等にかかる住宅ローン控除の特例(復興支援のための追加措置)

1.再建住宅とは、従前住宅を居住の用に供することができなくなった日以後、最初に居住用に供した住宅をいいます。

2.本特例については、再建住宅を居住の用に供した日に基づいて適用します。

3.新消費税率(8パーセント又は10パーセント)にかかわらず、所得税・個人住民税とも上表の金額となります。

4.控除期間は10年間

住民税の住宅ローン控除額(税額控除額)

次の1、2のいずれか少ない金額が控除額となります。(市民税所得割・県民税所得割から税額控除)

1.所得税の住宅ローン控除可能額の内、所得税において控除しきれなかった額

2.【平成26年1月~3月までの入居者】

所得税の課税総所得金額等の額に5パーセントを乗じて得た額(限度額97,500円 市民税58,500円 県民税39,000円)

【平成26年4月~平成29年12月までの入居者】(注)

所得税の課税総所得金額等の額に7パーセントを乗じて得た額(限度額136,500円 市民税81,900円 県民税54,600円)

(注)住宅の対価の額又は費用に含まれる消費税等の税率が8パーセント又は10パーセントである場合(東日本大震災被災者等にかかる住宅ローン特例適用者を含む)であり、それ以外の場合における控除限度額の計算は「平成26年1月~3月までの入居者」となります。

(補足)いずれか少ない金額が0円になる場合、住民税からの住宅ローン控除はありません。

☆ 住民税の控除の対象となる方

平成26年1月~平成29年12月末までに入居し、所得税の住宅ローン控除を受け、所得税において控除しきれなかった住宅ローン控除可能額がある方のみ、住民税の住宅ローン控除の対象になります。(住宅ローン控除可能額が所得税において全て控除できた方は、住民税の住宅ローン控除の対象になりません。)

☆ 住宅ローン控除の適用を受けるには

平成26年以降入居し、初めて住宅ローン控除を受けるかたは、市川税務署での確定申告が必要です。確定申告をもって住民税の住宅ローン控除の適用手続がされたものとなります。

(注意)確定申告は納税通知書が送達されるまでに行う必要があります。遅れると翌年度からの適用になりますのでご注意ください。

(注意)確定申告第2表「特例適用条文等」の欄に必ず居住開始年月日をご記入下さい。記入漏れにより、適用されないことが生じることとなりますのでご注意下さい。

☆ 住民税の控除の対象にならない住宅ローン控除

特定増改築等(バリアフリー改修工事、省エネ改修工事等)に係る住宅ローン控除(措法41の3の2)、住宅耐震改修特別控除(措法41の19の2)、住宅特定改修特別税額控除(措法41の19の3)、認定住宅新築等特別税額控除(措法41の19の4)は除かれます。

2.上場株式等の配当・譲渡所得等に係る20パーセント本則税率の適用について

平成26年1月1日以後は、本則税率の20パーセント(所得税15パーセント、住民税5パーセント)が適用されることとなりました。

|

住民税配当割と株式等譲渡所得の控除額の変更

確定申告が不要とされている上場株式等の配当・源泉徴収選択口座の上場株式の譲渡所得を確定申告した場合の注意事項

配偶者控除や扶養控除などの判定上、合計所得金額に参入されます。これにより、扶養控除が受けられなくなる場合があります。

また、介護保険料や国民健康保険料に影響が出る場合があります。

このほか、後期高齢者医療制度の窓口負担の基準は総収入金額を元にされていることから、1割負担から3割負担へ負担割合に大きく影響が生じることとなりますので、ご注意ください。

詳しくは各保険料担当課にご確認ください。

3.東日本大震災に係る雑損控除等の災害関連支出の対象期間の特例

東日本大震災により住宅、家財等又は事業用資産に損失等が生じた場合において、震災関連原状回復支出等についてやむを得ない事情によりその災害のやんだ日の翌日から3年以内にその支出をすることができなかった居住者が、当該事情のやんだ日の翌日から3年以内にその支出をしたときは、その支出を災害関連支出等とみなして、雑損控除及び雑損失の繰越控除又は被災事業用資産の損失の繰越控除を適用することができることとされました。(震災特例法第4条3項、第7条7項)

<適用関係>この改正は、平成26年1月1日以後にする震災関連原状回復支出等について適用され、所得税は平成26年分、個人住民税は平成27年度から適用されます。

過去の税制改正に関してはこちらから

このページに掲載されている

情報の問い合わせ

市川市 財政部 市民税課

〒272-8501

千葉県市川市八幡1丁目1番1号

- 普通徴収担当

- 電話 047-712-8660 FAX 047-712-8744

- 特別徴収担当

- 電話 047-712-8664 FAX 047-712-8744

- 法人市民税担当

- 電話 047-712-8665 FAX 047-712-8744

※間違い電話が増えています。おかけ間違いのないよう十分に注意してください。