更新日: 2025年4月16日

下水道事業受益者負担金

受益者負担金制度について(動画説明)

問い合わせ先:下水道経営課 業務グループ 047-712-6359(直通)

受益者負担金制度とは

公共下水道が整備されるとトイレや台所などの生活排水を下水道へ流すことができるようになり、生活環境が著しく改善され利便性や環境衛生が向上し、その土地の価値が上がります。道路や公園などの公共施設は多くの方々が利用できますが、公共下水道施設の利益を受けるのは施設が整備された区域内の限定された人や地域に限られます。

その利益を受ける地域の土地所有者(または権利者)の皆さんに下水道建設事業費の一部を負担していただき、公共下水道を整備していくのが受益者負担金制度です。

(この制度は、都市計画法第75条を根拠としています)

負担金の対象

負担金の対象となる土地は、すべての土地(公共下水道を整備する区域内の住宅、事業所、田、畑、神社、寺、病院、学校、官公庁など)が対象となります。

受益者負担金は、公共下水道が整備された周辺の土地に賦課されるものなので、公共下水道を使用していなくても納付していただくことになります。

なお、賦課対象区域は、毎年、4月1日付で公告しています。

この制度は、土地の権利者に対して納付をお願いするものです。

土地一筆に対して、負担金の賦課(金額を割り当てて負担していただくこと)は1回のみです。

公共下水道管に接続しなおすごとに賦課を行うことはありません。

負担金額

受益者負担金の額は、土地の総面積に土地1平方メートルあたりの単価(単位負担金)を乗じて算出します。

受益者負担金(円)=土地面積×単位負担金額( 250円 )

負担金の計算の元となる土地の面積は、固定資産の公簿(台帳)によるものです。

負担金は、平方メートルで計算しています。坪で把握したい場合は、

1坪=約3.305785平方メートルですので記載されている地積に3.305785を割って、目安としてください。

例) 100平方メートル ÷ 3.305785 = 約30.25坪

| 面積の単位比 | |

|---|---|

| 1坪 | 3.305785平方メートル |

| 0.3025坪 | 1平方メートル |

単位負担金額は、市川市では現在全地区一律です。

単位負担金額は、末端管渠費(市単独事業に掛かる費用)をもとに算定しています。

(昭和55年3月条例改正)

納付方法・納期及び延滞金

負担金は通常3年に分割し、更に1年を4回の納期に分けて納めていただきますので3年間で合計12回の分割納付になります。

ご希望によっては、申告の際に、3年分の負担金を最初の1期目にまとめて納付する「一括納付」を選択することが出来ます。

また、受益者負担金は、「窓口納付」か「口座振替」を選択することができます。

なお、口座振替をご希望の方は、市川市下水道経営課までご連絡ください。

依頼書の申込みから口座振替が開始できるまで40日(ゆうちょ銀行は60日)程度かかりますので、納期をご確認の上、早めにお申し込みください。

| 納付窓口 | |

|---|---|

| 市川市役所 | 本庁内 千葉銀行出張所 |

| 行徳支所 | |

| 大柏出張所 | |

| 出納取扱金融機関 | 千葉銀行 |

| 収納取扱金融機関 | |

| 千葉興業銀行 | |

| 京葉銀行 | |

| 東京ベイ信用金庫 | |

| 東京東信用金庫 | |

| 小松川信用金庫 | |

| 朝日信用金庫 | |

| 中央労働金庫 | |

| 市川市農業協同組合 | |

上記、取扱金融機関以外で納付される場合、別途手数料がかかります。

下水道事業受益者負担金の納付書(納期限内のもの)は、ゆうちょ銀行、郵便局でも納付することができます。

納付ができるゆうちょ銀行、郵便局は、関東各都県(千葉県、東京都、埼玉県、神奈川県、茨城県、群馬県、栃木県)及び山梨県所在の郵便局(離島を除く)です。

| 口座振替が利用できる金融機関 | ||

|---|---|---|

| 千葉銀行 | 千葉興業銀行 | 東京ベイ信用金庫 |

| 三菱UFJ銀行 | りそな銀行 | 朝日信用金庫 |

| みずほ銀行 | 埼玉りそな銀行 | 小松川信用金庫 |

| 三井住友銀行 | 京葉銀行 | 東京東信用金庫 |

| 市川市農業協同組合 | 中央労働金庫 | ゆうちょ銀行 |

分割納付額と納期

例)負担金額25,000円の場合

1.分割納付の場合

各年度の7月中旬に4期分の納入通知書をお送りします。

|

第1期目 納期:7月末日 |

第2期目 納期:9月末日 |

第3期目 納期:11月末日 |

第4期目 納期:翌年1月末日 |

|

|---|---|---|---|---|

| 1年目 | 3,000円 | 2,000円 | 2,000円 | 2,000円 |

| 2年目 | 2,000円 | 2,000円 | 2,000円 | 2,000円 |

| 3年目 | 2,000円 | 2,000円 | 2,000円 | 2,000円 |

分割で納付する場合は、負担金総額を12(期)で割算したときの端数分(100円未満)を1期目に充てていますので、1期目が2期目以降よりも金額が高い場合があります。

- ※令和2年以前に賦課決定された方の第4期目納期限は、翌年2月末日になります。

2.一括納付の場合

7月中旬に納入通知書をお送りします。

|

第1期 納期:7月末日 |

|

|---|---|

| 1年目 | 25,000円 |

延滞金

負担金を滞納すると納期限翌日から納付の日までの日数に応じ、下表の割合を乗じて計算した額の延滞金が発生します。

延滞金が発生する基礎となる額は、1期(3年12期)ごとの納付額が2,000円以上(1,000円未満の端数は切り捨て)のものです。

一括で申告されている方については、全額が対象となりますのでご注意ください。

なお、計算した額が1,000円未満のときは徴収いたしません。また、1,000円以上のときは、100円未満を切り捨てた額となります。

| 適用期間 | 納期限の翌日からひと月を経過する日までの延滞金率 | 左記の期間以降の延滞金率 | |

|---|---|---|---|

| 本則 | 平成11年12月31日以前 | 年7.25% | 年14.5% |

| 特例 | 平成12年1月1日から平成25年12月31日 | 特例基準割合(※1) | 年14.5% |

| 平成26年1月1日から当分の間 | 延滞金特例基準割合(※2)

が年7.25%未満の場合は当該特例基準割合に年1%を加算した割合 |

延滞金特例基準割合(※2)

が年7.25%未満の場合は当該特例基準割合に年7.25%を加算した割合 |

|

| ※令和7年の延滞金率

(令和7年1月1日から令和7年12月31日まで) |

2.40% | 8.65% |

- ※1 当該期間の属する各年の前年の11月30日を経過するときにおける日本銀行法第15条第1項第1号の規定により定められる商業手形の基準割引率に年4%の割合を加算した割合

- ※2 平均貸付割合(租税特別措置法第93条第2項に規定する平均貸付割合をいいます。)に年1%の割合を加算した割合

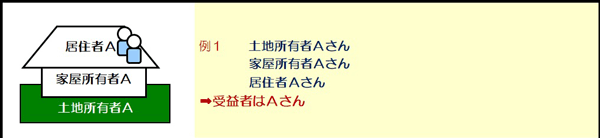

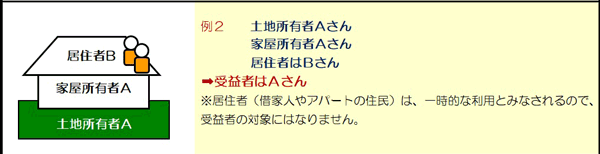

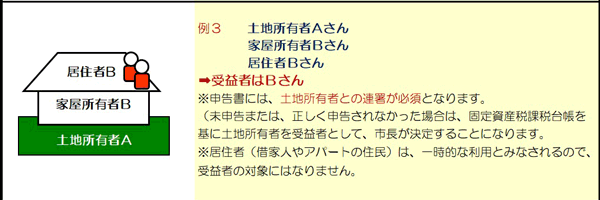

受益者とは

原則として、土地の所有者が受益者ですが、その土地を借りている賃借権者や地上権者がいる場合には、賃借権者や地上権者が受益者になります。(下図参照)

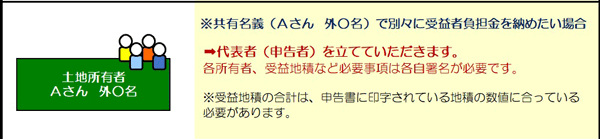

申告書の提出時には、必ず土地の所有者との連署が必要です。

地上権、質権又は使用貸借若しくは賃貸借による権利(一時使用のために設定された地上権又は使用貸借若しくは賃貸借による権利を除く。以下「地上権等」という。)の目的となっている土地にあっては、受益者は、地上権者、質権者又は使用借主若しくは賃借人になります。

(申告書の提出時には、必ず土地の所有者との連署が必要になります。)

地上権(民法第265条)

他人の土地を建物の敷地として利用したり、立木を所有したりするために使用する権利

質権(民法第342条)

担保として提供された土地を使用する権利

使用貸借(民法第593条)

土地を無償で貸借すること

賃借権(民法第601条)

土地を有償で貸借すること

市川市の場合は、住民の方に対して事業費の一部を負担していただく時期は、公共下水道供用開始後の次の年度以降とさせていただいております。

最終的に申告されない場合は、固定資産の公簿(台帳)を元に土地所有者を受益者として、市長が決定いたします。

(受益者の決定は、6月下旬に通知します。)

土地の売買や権利関係の変更などで受益者が変わった場合

受益者変更届の提出

売買や受益者の死亡等の事項が発生した場合は、納期限が過ぎていないものに関しては受益者の変更手続きをお願いします。

(受益者の変更があった日から14日以内に市川市公共下水道事業受益者変更届を提出する必要があります。)

いままでの受益者(旧受益者)が新しい受益者(新受益者)に引き継いでいただいた上で、申告書に必要事項を記載、新旧受益者及び土地所有者の署名したものを提出していただく必要があります。

| 申告書 | |

|---|---|

| 市川市公共下水道事業受益者変更届(PDF) | ダウンロードする |

相続の場合は、原則、土地の権利を引き継いだ方が新受益者となりますので遺産相続の際に関係者にご通達ください。

納期限日が過ぎているものは、受益者変更の届出をしても、いままでの受益者が納付することになります。

また、居住所などが変更になった場合も申告が必要です。

納付途中で住所の変更をされた場合

引越しなどで納付の途中で居住所を変更する場合には、市川市公共下水道事業受益者住所等変更届にて変更手続きをお願いします。

| 申告書 | |

|---|---|

| 市川市公共下水道事業受益者住所等変更届(PDF) | ダウンロードする |

納付途中で海外に居住所を移す場合

海外などに居住所を移す場合には、前納(残りを全て納付する)か、市内居住の方(原則)を納付管理人として納付を代行していただく必要があります。

| 申告書 | |

|---|---|

| 市川市公共下水道事業受益者負担金・分担金納付管理人設定等届(PDF) | ダウンロードする |

受益者負担金の徴収猶予

災害やその他の事故で負担金を納めていただくのが難しいと認められたときや土地の利用状況などにより、申請に基づき下記のとおり負担金の徴収を猶予する(延期を認める)場合があります。

| 猶予

コード |

徴収猶予の対象事項 | 猶予率% | 徴収猶予期間 |

|---|---|---|---|

| 1 | 田畑、山林、池沼その他これらに準ずる土地

(ただし、土地の状況により宅地と認められるものを除く。) |

100 | 宅地として使用できる状況にあると認められるまで |

| 2 | 係争地(裁判等で係争中の土地) | 100 | 受益者の決定(判定)まで |

| 3 | 市長がその状況により特に徴収猶予の必要があると認めた土地 | 市長が認定する率 | 市長が認定する期間 |

| 6 | 災害等により負担金を納付することが困難であると認められる受益者 | 100 | 市長が認定する期間 |

| 7 | 市長がその状況により特に徴収猶予の必要があると認めた受益者 | 市長が認定する率 | 市長が認定する期間 |

徴収猶予と認定された場合は、市川市から定期的に徴収猶予された物件について、現況用途の確認をおこないます。

徴収猶予継続中の対象者の方へ

継続申請について

「市川市公共下水道事業受益者負担に関する条例」第6条に基づき「徴収猶予」の決定通知を受けている方は、徴収猶予申告された土地が現在も徴収猶予対象にあてはまるかどうか、定期的に「市川市公共下水道事業受益者負担金徴収猶予現況届」もしくは、「市川市公共下水道事業受益者負担金・分担金徴収猶予期間延長申請書」を提出していただき審査しております。

なお、(1)返答いただけない場合、(2)返答内容と市の調査内容にあきらかに相違が見られた場合は、徴収猶予を取消し、翌年度より徴収を開始します。

徴収猶予継続中の土地の権利者(所有者)が第三者に売却などで権利を移した場合

徴収猶予はあくまで徴収する時期を先延ばししているだけであり、土地の権利を手放しても申告をしていただかないと受益者変更とはなりませんので負担金の徴収対象となります。売却等で第三者に土地の権利を移した場合、すみやかに「市川市公共下水道事業受益者変更届」に元の土地の所有者が新しい土地の所有者(または権利者)と共に署名した上で提出して変更の手続きをお願いいたします。

必要な書類は、市から発送いたしますので、該当する場合はご連絡ください。

受益者負担金の減免

減額免除制度

土地の利用状況により、負担金を減額免除することがあります。

下記の内容に該当すると思われたら当初申告時にご記入ください。審査の上、結果を通知いたします。

| 減免申請事由 一覧 | |||||

|---|---|---|---|---|---|

| 減免

コード |

対象となる事項 | 減免率% | 減免

コード |

対象となる事項 | 減免率% |

| 01 | 道路、広場、水路、河川、公園(公共) | 100% | 45 | 児童遊園地 | 100% |

| 02 | 公立学校用地 | 75% | 46 | 墓地 | 100% |

| 03 | 公立社会教育施設用地 | 75% | 47 | 文化財保存用地 | 100% |

| 04 | 公立社会福祉施設用地 | 75% | 48 | 駅舎、ホーム、踏切(公共企業体) | 100% |

| 05 | 庁舎用地 | 50% | 49 | 庁舎(公共企業体) | 50% |

| 06 | 公立病院用地 | 25% | 50 | 軌道敷、変電(公共企業体) | 30% |

| 07 | 公立斎場用地 | 100% | 51 | 官舎(公共企業体) | 25% |

| 08 | 有料の国家、地方公務員宿舎用地 | 25% | 52 | 駅舎、ホーム、踏切(鉄道用地) | 100% |

| 09 | 企業用財産となっている土地 | 25% | 53 | 軌道敷(鉄道用地) | 30% |

| 10 | 道路、広場、水路、河川、公園の予定地

(事業認可されている公共の土地) |

100% | 54 | 消防施設用地 | 100% |

| 21 | 生活扶助を受けている受益者その他これに準ずる特別の事情 があると認められる受益者 |

100% | 55 | 地域の自治団体が共用に供している施設用地 | 100% |

| 31 | 下水道事業のために土地、物件、労力又は金銭を提供した受益者 | 差額を徴収 | 56 | 公衆用通路(両端が公道に接している私道) | 100% |

| 41 | 私立学校用地 | 75% | 57 | 高圧線下の土地 | 20% |

| 42 | 各種学校用地 | 75% | 58 | 利用価値のない土地 | 100% |

| 43 | 私立社会福祉施設用地 | 75% | 59 | その他実情に応じ特に減免する必要があると市長が認めた土地 | 実情に応じて |

| 44 | 境内地 | 50% | ※ 通り抜けの出来ない私道は、公共性が認められませんので、減免の対象にはなりません。 | ||

その他

事業を行っている場合、経費として認められる場合があります。

(所得税法 基本通達 50-4の2)

詳しくは税務署でご相談ください。

参照先

国税庁

- 繰延資産の償却費の計算及びその償却の方法関係

(所得税法第50条) - 繰延資産の償却費の計算

(令第137条関係) - 公共下水道に係る受益者負担金の償却期間の特例

(所得税法 基本通達 50-4の2)

このページに掲載されている

情報の問い合わせ

市川市 下水道部 下水道経営課

〒272-8501

千葉県市川市南八幡2丁目20番2号

- 経営グループ

- 電話 047-712-6356 FAX 047-712-6357

- 業務グループ

- 電話 047-712-6359 FAX 047-712-6357

- 水洗普及グループ

- 電話 047-712-6482 FAX 047-712-6357