更新日: 2018年11月2日

個人市県民税 個人市県民税の改正点(25年度から適用)

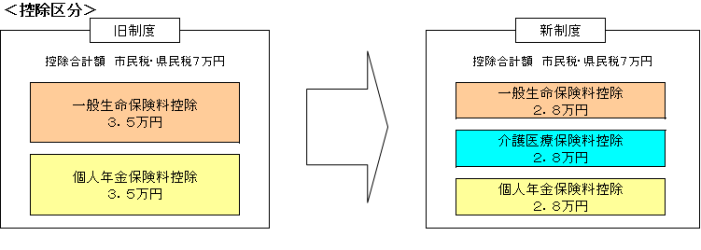

1.生命保険料控除の改組

生命保険料控除が改組され、一般生命保険料の枠を分離し、新たに介護医療保険料控除が新設され

ました。また、それに伴いそれぞれの保険料控除の適用限度額が2.8万円へと変更されました。

ました。また、それに伴いそれぞれの保険料控除の適用限度額が2.8万円へと変更されました。

なお、適用限度額の合計は24年度以前と変わらず7万円となります。

(適用限度額の合計が8.4万円となるものではありませんので、ご注意下さい。)

(適用限度額の合計が8.4万円となるものではありませんので、ご注意下さい。)

|

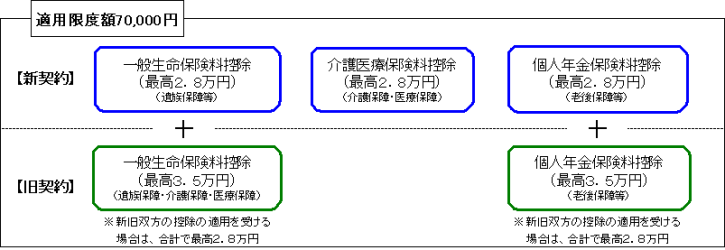

(1)平成24年1月1日以後に締結した保険契約等(以下、新契約)より新制度の生命保険料控除が

適用されます。

適用されます。

(2)平成23年12月31日以前に締結した保険契約等(以下、旧契約)は、旧制度の生命保険料控除が

適用されます。

適用されます。

(3)旧契約であっても、平成24年1月1日以後に契約の変更等があった場合、異動日以後、

新制度の控除区分が適用されます。

新制度の控除区分が適用されます。

(4)新契約と旧契約の両方を契約されている方は、一般生命保険料控除と個人年金保険料控除については、新契約で計算された控除額と旧契約で計算された控除額の合計額となりますが、市民税・県民税においては2.8万円が適用限度額となります。

例.旧制度と新制度の適用契約双方がある場合

(旧制度)一般生命保険料の支払額:40,000円

(新制度)一般生命保険料の支払額:32,000円

(新制度)個人年金保険料の支払額:25,000円

(新制度)介護医療保険料の支払額:49,000円

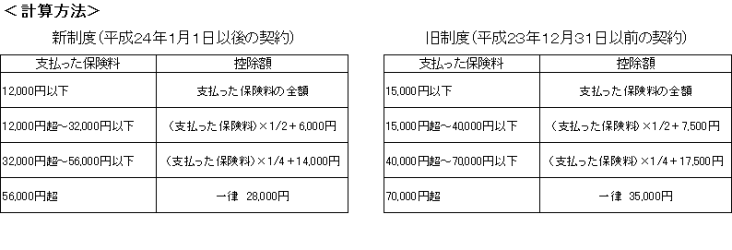

一般生命保険料控除:(40,000円×1/4+17,500円)+(32,000円×1/2+6,000円)⇒28,000円

旧制度に基づく計算 新制度に基づく計算

(合計額49,500円だが、旧制度と新制度の合計で28,000円が適用限度額であるため)

個人年金保険料控除:(25,000円×1/2+6,000円)=18,500円

介護医療保険料控除:(49,000円×1/4+14,000円)=26,250円

生命保険料控除:28,000円+18,500円+26,250円⇒70,000円

(合計額72,750円だが、生命保険料控除は70,000円が適用限度額であるため)

(旧制度)一般生命保険料の支払額:40,000円

(新制度)一般生命保険料の支払額:32,000円

(新制度)個人年金保険料の支払額:25,000円

(新制度)介護医療保険料の支払額:49,000円

一般生命保険料控除:(40,000円×1/4+17,500円)+(32,000円×1/2+6,000円)⇒28,000円

旧制度に基づく計算 新制度に基づく計算

(合計額49,500円だが、旧制度と新制度の合計で28,000円が適用限度額であるため)

個人年金保険料控除:(25,000円×1/2+6,000円)=18,500円

介護医療保険料控除:(49,000円×1/4+14,000円)=26,250円

生命保険料控除:28,000円+18,500円+26,250円⇒70,000円

(合計額72,750円だが、生命保険料控除は70,000円が適用限度額であるため)

2.条例で規定されたNPO法人への寄附金の税額控除創設

認定NPO法人以外のNPO法人のうち、市川市の条例で規定されたNPO法人への寄附金が市民税の税額控除の対象となりました。詳しくはこちらをご覧ください。

3.退職所得に係る市民税・県民税の改正

このページに掲載されている

情報の問い合わせ

市川市 財政部 市民税課

〒272-8501

千葉県市川市八幡1丁目1番1号

- 普通徴収担当

- 電話 047-712-8660 FAX 047-712-8744

- 特別徴収担当

- 電話 047-712-8664 FAX 047-712-8744

- 法人市民税担当

- 電話 047-712-8665 FAX 047-712-8744

※間違い電話が増えています。おかけ間違いのないよう十分に注意してください。