本文

償却資産に対する課税

1.償却資産とは

償却資産とは、土地及び家屋以外の事業の用に供することができる資産(無形減価償却資産を除く。)で、その減価償却額又は減価償却費が法人税法又は所得税法の規定による所得の計算上、損金又は必要な経費に算入されるもののうち、その取得価額が少額である資産その他の政令で定める資産以外のもの(これに類する資産で法人税又は所得税を課されない方が所有するものを含む)をいいます。

| 種類 | 申告対象となる主な償却資産の例示 | |

|---|---|---|

| 1 | 構築物 | 外構工事(舗装路面、庭園、門・塀・外灯・緑化施設等)、広告塔等、ゴルフ練習場設備、受変電設備、予備電源設備、生産用エレベーター、その他建築設備、建物所有者と異なる方(テナント)が施工した内装・内部造作等 |

| 2 | 機械及び 装置 |

各種製造設備の機械及び装置、工作機械、クレーン等建設機械、ガソリンスタンド設備、クリーニング設備、機械式駐車場装置(ターンテーブルを含む)、ブルドーザー、パワーショベルその他の自走式作業用機械設備、太陽光発電設備等 |

| 3 | 船舶 | モーターボート、客船、釣舟、漁船等 |

| 4 | 航空機 | 飛行機、ヘリコプター、グライダー等 |

| 5 | 車両及び 運搬具 |

台車、フォークリフト(大型特殊自動車に限る) 大型特殊自動車(ナンバープレートの分類記号で左から一桁目が「0」番台、及び「9」番台のもの)等 |

| 6 | 工具・器具 及び備品 |

ドリル、カッター、万力等の工具、金型、美容・理容器具、机、パソコン、コピー機、金庫、ロッカー、陳列ケース、自動販売機、ルームエアコン、冷蔵庫、冷凍庫、カラオケ等の音響機器、医療機器等 |

※業種別の償却資産の例については、こちらをご覧ください。 [PDFファイル/674KB]

2.償却資産の申告について

(1)申告が必要な方

1月1日現在、償却資産を所有されている方です。

なお、次に該当する方も申告が必要です。

- 償却資産を他に賃貸している方

- 所有権移転外リースの場合、償却資産を所有している貸主の方

- 所有権移転リースの場合、原則として償却資産を使用している借主の方

- 割賦販売の場合等、所有権が売主に留保されている償却資産は原則として買主の方

- 償却資産の所有者がわからない場合、使用されている方

- 償却資産を共有されている方(各々の持分に応じて個々に申告されるのではなく、「代表者外〇名」という共有名義で申告してください)

- 内装・造作及び建築設備等を取り付けた賃借人(テナント)等の方

(2)申告対象となる資産

1月1日現在において、事業の用に供することができる資産です。

なお、次に該当する資産も申告が必要です。

- 償却済資産(耐用年数が経過した資産)

- 福利厚生の用に供するもの

- 建設仮勘定で経理されている資産、簿外資産及び償却済資産であっても、賦課期日(1月1日)現在において事業の用に供することができるもの

- 遊休又は未稼働の償却資産であっても、賦課期日(1月1日)現在において事業の用に供することができる状態にあるもの

- 改良費(資本的支出・・・新たな資産の取得とみなし、本体とは区分して取扱います。)

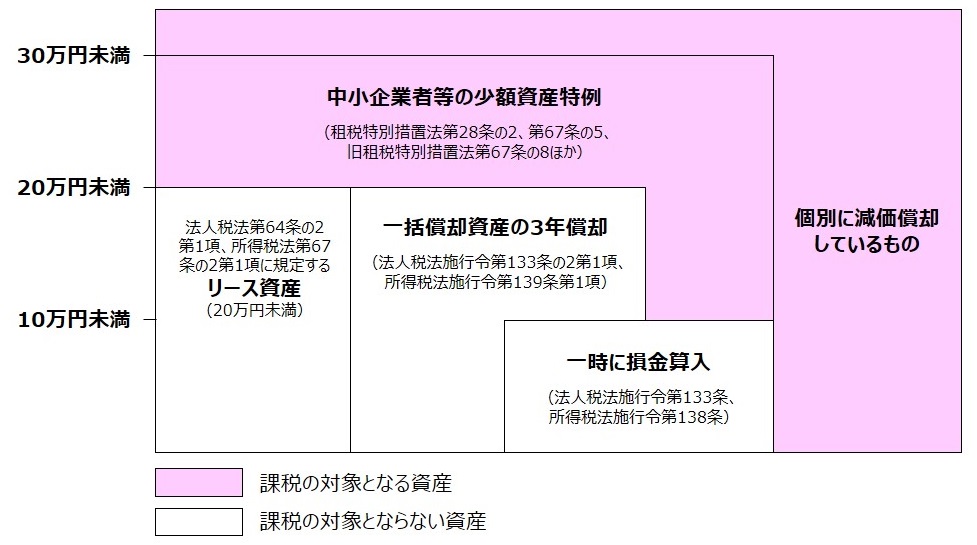

- 使用可能な期間が1年未満又は取得価額が20万円未満の償却資産であっても個別に減価償却をしているもの

- 租税特別措置法の規定を適用し、即時償却等をしているもの

(例)中小企業者等の少額資産の損金算入の特例適用資産

グリーン投資減税適用資産

国家戦略特区税制適用資産

(3)申告対象とならない資産

- 自動車税(種別割)の課税客体となる自動車、軽自動車税(種別割)の課税客体となる軽自動車等

- 鉱業権、漁業権、特許権、ソフトウェア等の無形減価償却資産

- 創立費、開発費等の繰延資産

- 耐用年数1年未満又は取得価額が10万円未満の償却資産で、一時損金算入したもの又は必要経費としたもの

※少額な減価償却資産等の取扱い

(4)償却資産の軽減制度について

固定資産税(償却資産)の軽減制度としては、(1)非課税、(2)課税標準の特例、(3)減免があります。

詳細は、「償却資産の軽減制度について」のページをご覧ください。

3.評価及び税額等の算出方法について

- 償却資産の評価は、償却資産の取得年月、取得価額及び耐用年数に基づき、申告していただいた資産について一品ごとに賦課期日(1月1日)現在の評価額を算出することにより行います。

評価額算出方法 前年中に取得した資産

(取得月にかかわらず半年分を償却します。)前年前に取得した資産 取得価額×(1-r/2)

=取得価額×A前年度評価額×(1-r)

=前年度評価額×Br:耐用年数に応ずる減価率 [PDFファイル/32KB]

A:半年分の減価残存率で《減価残存率表 [PDFファイル/34KB]》のa欄の率です。

B:1年分の減価残存率で《減価残存率表 [PDFファイル/34KB]》のb欄の率です。

(注)算出した評価額が取得価額の5%を下回る場合は、取得価額の5%の額が評価額となります。

- 課税標準額は、各資産の評価額を合算した額(決定価格/1,000円未満切り捨て)となります。 また、課税標準の特例の適用を受ける資産がある場合は、該当資産の評価額にそれぞれ特例率を乗じて得た額を基に課税標準額を算出します。

- 税額は、課税標準額に基づいて算出します。

- 課税標準額が150万円未満の場合は、課税されません。

4.申告内容の確認調査について

市川市では、申告書の受理後、償却資産の申告内容が適正であることを確認するために、地方税法第353条及び第408条に基づいて電話でのお問い合わせや資料提供の依頼、実地調査を行っています。

お忙しいところ誠に恐縮ですが、担当職員が調査に伺った際にはご協力くださいますようお願いいたします。

また、地方税法第354条の2に基づき、所得税又は法人税に関する書類について閲覧を行うことがあります。

上記の調査に伴い、資産の申告もれ等が判明した場合は、申告内容の修正をお願いすることがあります。申告内容の確認調査について、ご理解・ご協力をお願いいたします。

5.過年度への遡及等について

調査に伴う申告内容の修正や、資産の申告もれ等による賦課決定に際しては、その年度だけではなく、資産を取得された翌年度まで(地方税法第17条の5第5項の規定により、5年度分。なお、地方税法第17条の5第7項の規定により、偽りその他不正の行為により税額を免れた場合は7年度分)遡及することになります。

なお、過年度分について追加課税となった場合、通常の納期とは異なり、納期は1回となりますので、ご留意ください。

6.各種様式のダウンロード

| 償却資産申告書(償却資産課税台帳)(第26号様式) | 償却資産申告書(償却資産課税台帳)(第26号様式) [PDFファイル/181KB] | 償却資産申告書(償却資産課税台帳)(第26号様式) [Excelファイル/142KB] |

|---|---|---|

| 種類別明細書(増加資産・全資産用)(第26号様式別表一) | 種類別明細書(増加資産・全資産用)(第26号様式別表一) [PDFファイル/116KB] | 種類別明細書(増加資産・全資産用)(第26号様式別表一) [Excelファイル/73KB] |

| 種類別明細書(減少資産用)(第26号様式別表二) | 種類別明細書(減少資産用)(第26号様式別表二) [PDFファイル/108KB] | 種類別明細書(減少資産用)(第26号様式別表二) [Excelファイル/84KB] |

| 償却資産非課税申請書 | 償却資産非課税申請書 [PDFファイル/45KB] | |

| 償却資産特例申請書 | 償却資産特例申請書 [PDFファイル/44KB] | |

| 固定資産税(償却資産)申告の手引き | 固定資産税(償却資産)申告の手引き [PDFファイル/3.29MB] | |

| 償却資産として申告が必要な資産 (賃貸(共同)住宅、貸ビル、貸店舗及び駐車場などを経営されている方) |

償却資産として申告が必要な資産 [PDFファイル/602KB] | |

7.申告書の提出先及び期限

〒272-8501 千葉県市川市八幡1-1-1

市川市役所固定資産税課(償却資産担当)

<令和8年度申告>

提出期限:令和8年2月2日(月曜日)

- 窓口混雑緩和のため、郵送又はeLTAX(電子申告)での申告にご協力ください。

- 直接窓口にてご提出の際は、申告期限間近になりますと窓口が混雑しますので、なるべく早くお越しください。

皆さまのご意見をお聞かせください

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)