本文

個人市県民税 退職所得に係る市県民税の特別徴収

退職所得に係る市県民税

退職所得に係る個人の市県民税は、退職手当等が支払われる際に支払者が税額を計算し、(退職手当等の支払金額からその税額を差引き)市・県民税をあわせて市区町村に納入する制度です。

納税義務者

退職所得に係る市県民税を納入する市区町村は、納税義務者が退職手当等の支払いを受けるべき日の属する年の1月1日現在に居住する市区町村となります。

この場合「退職手当等の支払いを受けるべき日」とは、一般的に退職手当等の支払いを受ける権利の確定する日を指し、その権利の確定する時期は退職日とされています。

令和4年1月1日以後の退職所得(分離課税)に係る住民税の改正について

令和4年1月1日以後の退職所得(分離課税)に係る個人住民税の計算方法が変更になりました。

改正の内容

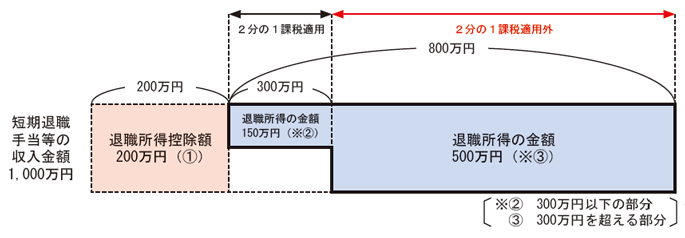

令和4年1月1日以降に支払いを受ける退職手当等について、役員等(注)以外の勤続年数が5年以下の者への退職手当等(短期退職手当等)の収入金額から、退職所得控除額を控除した残額のうち、300万円超の部分に「2分の1課税」が適用できなくなります。

(注)法人税法上の、法人役員、国会・地方議員及び国家・地方公務員をいいます。

短期退職手当等とは、退職手当等のうち、退職手当等の支払いをする者から短期勤続年数(勤続年数のうち、役員等以外の者としての勤続年数が5年以下であるものをいいます。)に対応する退職手当等として支払いを受けるものをいいます。特定役員退職手当等に該当するものを除きます。

計算方法

短期退職手当等に係る退職所得の金額については、次に掲げる場合の区分に応じそれぞれに定める金額とされました。

(イ)短期退職手当等の収入金額から退職所得控除額を控除した残額が 300 万円以下である場合

その残額の2分の1に相当する金額

(ロ)上記(イ)に掲げる場合以外の場合

150 万円とその短期退職手当等の収入金額から300 万円に退職所得控除額を加算した金額を控除した残額との合計額

短期退職手当等に係る退職所得の金額の計算方法

| (イ)収入金額―退職所得控除額≦300万円 | (ロ)収入金額―退職所得控除>300万円 |

|---|---|

| (収入金額―退職所得控除)×1/2 =退職所得の金額 |

150万円(※1)+{収入金額―(300万円+退職所得控除額)}(※2) (※)1 300万円以下の部分の退職所得の金額 |

退職所得に係る住民税の計算方法

令和4年1月1日以降に支払われる退職手当について

(1)退職所得控除額を計算する。

| 勤続年数20年以下の場合 | 40万円×勤続年数(80万円に満たない場合には、80万円) |

|---|---|

| 勤続年数20年を超える場合 | 800万円+70万円×(勤続年数-20年) |

(注)障がい者になったことに直接起因して退職したと認められる場合は、100万円を加算した金額が控除されます。

(2)退職所得の金額を計算する。

次のように計算した額が退職所得の金額となります。(千円未満切捨て)

(ア)勤続年数5年以下の役員等に支払われる退職手当等

退職所得の金額=退職手当等の金額-退職所得控除額

(イ)勤続年数5年以下の役員等以外の人に支払われる退職手当等

- 退職手当等の金額から退職所得控除額を控除した後の金額が300万円以下の場合

退職所得の金額=(退職手当等の金額-退職所得控除額)×2分の1 - 退職手当等の金額から退職所得控除額を控除した後の金額が300万円を超える場合

退職所得の金額=150万円+退職手当等の金額-(300万円+退職所得控除額)

(ウ)上記以外の人に対して支払われる退職手当等の場合

退職所得の金額=(退職手当等の金額-退職所得控除額)×2分の1

(3)税率を適用して税額を算出する。(市・県民税それぞれ百円未満切捨て)

退職所得の金額 × 市民税:6% = 特別徴収すべき県民税額(A)

退職所得の金額 × 県民税:4% = 特別徴収すべき県民税額(B)

計算例(令和4年1月1日以後に支払われる退職手当等)

| 短期退職手当等の支給額 | 1,000万円 |

|---|---|

| 勤続年数 | 5年 |

| 退職年月日 | 令和4年3月31日 |

短期退職手当等に係る退職所得の金額の計算方法

| 150万円 | + | {1,000万円 | - | (300万円 | + | 200万円)} | = | 650万円 |

| (2) | 短期退職手当等の 収入金額収入金額 |

(1) 退職所得控除額 (40 万円×勤続年数5年) |

(1)+(3) 退職所得の金額 |

|||||

(3) |

||||||||

【国税庁ホームページから引用】

- 市民税の算出

6,500,000円×6%=390,000円 - 県民税の算出

6,500,000円×4%=260,000円 - 合計金額

390,000円(市民税)+260,000円(県民税)=650,000円(特別徴収すべき税額)

納入の手続き

「特別徴収納入書」の裏面に印刷されている「退職所得にかかる市民税県民税納入申告書」に必要事項を記入し、徴収した月の翌月10日までに納入取扱い金融機関(納入書の裏面に記載)で「特別徴収納入書」を提出するとともに、退職所得に係る市県民税の所得割の税額を納入してください。

市川市の納入書を使わずに納入する場合は下記の「退職所得に係る分離課税分の市民税・県民税納入申告書」を別途提出してください。

※様式ダウンロードページはこちら

(「特別徴収納入書」、「退職所得に係る分離課税分の市民税・県民税納入申告書」)