更新日: 2021年6月9日

個人市県民税 個人市県民税の改正点(20年度から適用)

個人市県民税の改正点(20年度から適用)

平成20年度から適用となる個人市県民税の主な改正点

1.住宅ローン控除(住宅借入金等特別税額控除)が創設されます

(平成20年度分から平成28年度分までの市県民税に適用)

|

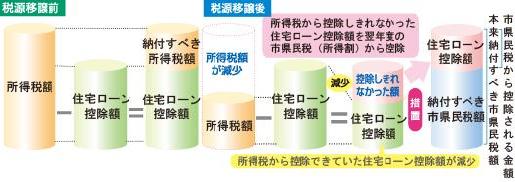

概要 |

住宅ローン控除は所得税のみに適用される制度でしたが、税源移譲により所得税が減少した結果、住宅ローン控除限度額が所得税額を上回り、所得税から控除しきれなくなる場合があります。 |

| 対象者 | 平成11年から平成18年末までに入居し、 所得税の住宅ローン控除を受けている方で、税源移譲の影響によって所得税から控除しきれなかった額を、申告により、平成20年度分以降の市県民税の所得割額から控除します。

| ||||

| 申告 | 対象者は、その年の3月15日までに(平成20年は3月17日)、 その年の1月1日現在の住所地の市区町村に申告書(源泉徴収票を添付)を毎年提出する必要があります。 申告書は郵送でも提出できます。その場合には申告書の本人控用を除いて、市役所提出用と税務署確認用の2枚のみご提出ください。なお、本人控に受付の押印を希望される方は、申告書3枚目の本人控用を除かずに切手を貼り、住所・氏名を記載した返信用封筒を同封してください。 なお、確定申告をする方は、税務署を通して申告書を毎年提出することになります。 ※申告書は、対象と推測される方には2月上旬頃にお送りいたしますが、住宅ローンの残高や所得税からの控除額によっては、対象とならない場合があります。 | ||||

| 計算方法 | 『AとBを比較し、どちらか少ない方の額』-C=D A.税源移譲前の税率で算出した前年分の所得税額 B.前年分の所得税の住宅ローン控除額 C.税源移譲後の税率で算出した前年分の所得税額 D.市県民税住宅ローン控除額 次のモデルケース(下図)を参照してください。 |

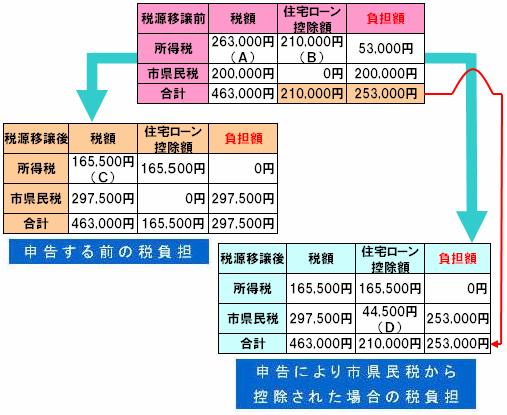

市県民税から控除される住宅ローン控除額がある場合

《モデルケース》

●給与収入700万円(住宅ローン控除額:21万円)、夫婦・子供2人の場合●

|

※平成18年(度)分に係る定率減税は考慮しておりません。

※夫婦+子供2人の場合で、子供のうち1人が特定扶養親族に該当するものとしています。

※一定の社会保険料が控除されるものとして計算しています。

市民税・県民税住宅借入金等特別税額控除申告書について | |

| 給与収入のみを有しており、確定申告書を提出しない方 | 申告書ダウンロードについて(注:エクセルのバージョン2003で作成しております。2003より前のバージョンでは |

| 申告書の記載要領(21年度版PDF様式):表面・裏面 | |

| 確定申告書を提出する納税者用 | 申告書ダウンロードについて(注:エクセルのバージョン2003で作成しております。2003より前のバージョンでは |

| 申告書の記載要領(21年度版PDF様式):表面・裏面 | |

概要 |

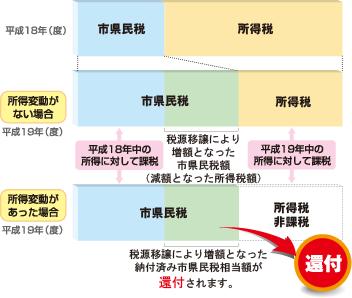

| 税源移譲により、平成19年度の市県民税は、ほとんどの方は前年度に比べて増加していますが、 退職等によって平成19年中の所得が大幅に減少し、所得税がかからなくなる場合、平成19年度分の市県民税(平成18年中の所得で計算)で税負担が上がった分を平成19年分の所得税で調整することができなくなってしまいます。 このため、平成19年度分の市県民税を 税源移譲前の税額まで減額する特例の経過措置が設けられました。 |

|

税源移譲時の年度間の所得の変動に係る経過措置の適用

《モデルケース》

●給与収入700万円、夫婦・子供2人の場合●

|

※平成18年(度)分に係る定率減税は考慮しておりません。

※夫婦+子供2人の場合で、子供のうち1人が特定扶養親族に該当するものとしています。

※一定の社会保険料が控除されるものとして計算しています。

| 地震保険への加入を促進する目的で、従来の損害保険料控除を見直し、地震保険料控除が創設されます。 1.支払地震保険料の2分の1相当(上限25,000円)が所得控除として認められます。 2.平成18年12月31日までに締結した長期損害保険料(保険期間が10年以上で満期返戻金のあるもの)には、従前の損害保険料控除を適用する経過措置が設けられます。(短期損害保険料控除は廃止) |

【平成20年度以降】

| |||||||||||||

(平成20年度分市県民税から適用)

| 平成17年1月1日において65歳以上(昭和15年1月2日以前生まれの方)で、前年の合計所得金額が125万円以下の方については、平成18年度から2年間、急激な税負担を緩和する経過措置がありましたが、平成20年度から軽減がなくなります。 |

関連リンク

このページに掲載されている

情報の問い合わせ

市川市 財政部 市民税課

〒272-8501

千葉県市川市八幡1丁目1番1号

- 普通徴収担当

- 電話 047-712-8660 FAX 047-712-8744

- 特別徴収担当

- 電話 047-712-8664 FAX 047-712-8744

- 法人市民税担当

- 電話 047-712-8665 FAX 047-712-8744

※間違い電話が増えています。おかけ間違いのないよう十分に注意してください。