本文

道路に対する固定資産税について

土地の評価は原則として一筆一評価となりますので、たとえば、土地の大部分を宅地として使用している場合は、宅地として評価され税金が課されます。

所有している土地の一部を道路として評価するためには原則分筆が必要です。

ただし、所有している土地の全部または一部を道路として利用している場合で、次の要件を満たすものは、本市では、評価額を0円として固定資産税を課していません。

要件

- 客観的に道路として認定でき、専用的に通行の用に供されているもの

- 所有者において、何らの制約を設けていないもの

- 広く不特定多数の人の利用に供されているもの

- 物理的および経済的にみて宅地に転用する可能性がないもの

- 家屋建築時の敷地面積に算入されていないもの

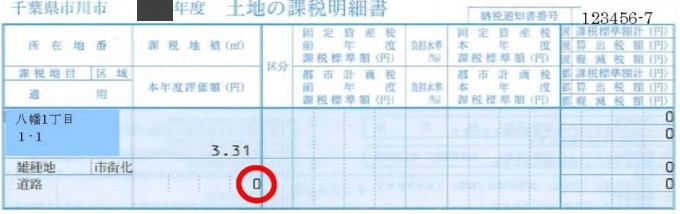

固定資産税が課されていない場合は、4月にお送りした納税通知書の土地の課税明細書に該当土地の本年度評価額を「0(円)」と表示しておりますので、ご確認ください。

本来は分筆していただく必要がありますが、特例として申し出がされた翌年より固定資産税を課しません。

申請に関しましては、お問い合わせをいただき、職員が現地調査をおこなってからご案内をさせていただきます。

電話でのお問い合わせの場合はお手元に納税通知書をご用意ください。

道路に対する固定資産税・都市計画税の軽減についての説明は下記をクリックしてください

道路(私道)に対する固定資産税・都市計画税の軽減について [PDFファイル/325KB]

【参考】

市で管理する道路においてセットバックした部分を市に寄付される場合は、分筆費用及び整備費用の一部補助を受けられることがあります。詳しくは、建築指導課までお問い合わせください。

皆さまのご意見をお聞かせください

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)